👋 Exit, Series B, Dilemma, Beam, Twilio, Segment ...#16

👋 Exit, Series B, Dilemma, Beam, Twilio, Segment ...#16

Hello les Insiders !

C’est la newsletter #16 😊

Super-heureux de vous proposer cette seizième édition, et dans cette édition on va parler de l’exit, la condition essentielle qui régit le VC-game, donc accrocher vos ceintures 💵 💶 💷 💴

What’s next ?

Je vais vous proposer encore deux éditions de plus de la newsletter, pour cette fin de saison 2020. Ensuite un bon break de quelques semaines pour recharger les batteries🔋

Comme on dit à London : “so far so good!”. Je me suis vraiment éclaté par l’écriture de cette newsletter. C’était un test au début. L’envie de faire participer mes amis VCs et aussi apporter plus de transparence à cette industrie. Ce n’est pas fini, je compte bien replonger dans l’aventure en 2021, si j’ai votre soutien mes amis lecteurs 😘

Ce qui a passionné les VCs ces derniers jours 👐

On ne peut pas parler du VC-game sans parler de l’exit, de la fameuse sortie, donc du rachat des actions de la startup, lorsqu’elle a grandi et devenu performante. Car la seule règle qui régit cette discipline, qu’est le VC-game, et de revendre les actions de la startup dans laquelle on a investi 💸

Ce point de vue est bien sûr celui de l’investisseur, et si cela choque certains entrepreneurs, alors tout va bien, car cela signifie qu’ils ne doivent pas se jeter dans la bataille de la levée de fonds. Ils ne sont pas alignés avec la règle n° 1 de cette industrie Startup-VC : viser une exit à plusieurs centaines de millions d’euros, voir des dizaines de milliards 🦄

Si l’exit est l’événement qui est le moteur de cette industrie, alors il faut en parler le plus souvent possible. Pas seulement parler des montants des sorties, qui sont des vanity-metrics, mais de comment l’exit se manifeste. Les éléments sous-jacents qui conduisent une startup à se faire racheter 🧐

J’ai été super content lorsque Stanislas Lot m’a proposé un sujet sur l’exit et m’a partagé les derniers blog-posts qu’il a publiés ces dernières semaines. Parmi les trois articles je vais me concentrer sur le premier, qui parle de la période pré-exit :

Les différentes sorties

Pour commencer il faut bien cerner les types de sorties qu’une startup peut envisager :

Faire une introduction en Bourse (ou autre moyens pour rendre vendable ses actions au grand public).

Revendre une grosse majorité de ses actions à un fonds de private equity et utiliser les leviers de dette à disposition (LBO).

Revendre sa startup à une autre entreprise :

Une entreprise non-concurrente qui a besoin de votre produit pour devenir plus fort.

Une entreprise concurrente qui veut compléter son offre, ouvrir un nouveau marché ou embaucher une équipe de talents qui va dans la même direction.

Levée de fonds et exit même combat ?

Une acquisition est au fonds pareil qu’une levée de fonds avec des VCs :

Commencer très tôt par vous faire connaître par le potentiel acquéreur et tisser une relation forte, une relation humaine, qui n’est pas que focus sur le business. C’est pareil avec les VCs. Mais la différence d’un VC, où c’est facile de cibler la bonne personne, il vous faudra identifier la personne clé de l’équipe opérationnelle du futur acquéreur, qui comprendra votre produit, votre marché et quelqu’un qui a de l’influence.

Lors des premières rencontres, comme avec un VC, vous n’êtes pas là pour pitcher, mais vous faire challenger et récupérer des informations clés qui vous aideront à grandir. Cela vous permettra de juger si votre interlocuteur est aussi passionné que vous, s’il est expert dans votre domaine et surtout s’il a la volonté (et la capacité) de vous aider.

Comme avec les VCs, les C-levels qui pourront avoir une influence au sein du futur acquéreur, n’ont pas de temps à consacrer à tout le monde. Donc vous allez devoir être de vrai “hustler” pour vous incruster auprès d’eux. Comme avec les VCs, une bonne mise en relation peut vous ouvrir facilement les portes.

Un VC aime voir une startup progresser vite et donc juger de sa capacité d’exécution. C’est pareil pour un futur acquéreur, il doit voir ce progrès et être tenu au courant régulièrement.

Mais il y a des différences avec la levée de fonds :

C’est plus facile d’identifier un VC, qu’un potentiel C-level qui sera votre ambassadeur vers une acquisition. Tous les fonds VCs ont le même objectif. Les individus au sein des fonds se ressemblent beaucoup (parcours pro et école), et leur thèse d’investissement est presque toute la même (logiciel+internet+high- gross-margin+high-growth). Alors qu’un acquéreur est polymorphe et que ses objectifs sont cachés. Également, l’individu qui pourrait être le catalyseur d’une exit, n’est pas facile à identifier dans cette entreprise, qui par défaut doit être plus grosse qu’une startup, donc plus d’employés. Sans compter sur la complexité de l’organisation d’une grosse entreprise, qui rend difficile la lecture des jeux politiques internes et des intérêts cachés.

Le langage pour engager la conversation avec un futur acquéreur n’est pas le même que celui utilisé avec un VC. Les fondateurs doivent donc s’adapter à une nouvelle façon d’interagir, ou le temps est plus long, et les discussions moins directes, plus alambiquées.

Un VC fait gaffe à sa réputation, alors qu’un acquéreur n’a pas la même considération. Un bon VC aura toujours en tête de ne pas faire perdre de temps aux fondateurs, alors qu’un acquéreur lui n’en a rien à faire. Un deal d’acquisition peut capoter au dernier moment, après de long mois de relation et négociation, sans qu’aucune raison valable ne soit donnée. Alors que si un VC fait de même, il risque sa réputation, pas seulement celle du fonds, mais sa brand personnelle. Alors qu’un C-level d’un potentiel acquéreur ne craint pas ses effets de bords. C’est un autre milieu.

Le dualtrack

Le dualtrack est de gérer en parallèle la levée de fonds et un autre événement, souvent des discussions d’acquisitions.

Cela peut-être aussi de se calibrer pour une levée de fonds, tout en gardant sous le coude l’option de passer en phase de rentabilité. C’est que raconte Nicolas Dessaigne dans le podcast Equity 101, où à chaque fois qu’il faisait une levée de fonds, il avait la possibilité de ne pas la faire aboutir, si les conditions n’étaient pas les bonnes. Donc de ne pas accepter une term-sheet à tout prix.

Dans le cas d’une series B, et encore plus dans les tours d’après, il est impératif de mettre en place une stratégie de dualtrack. Chasser les VCs et flirter avec de potentiels acquéreurs. Le luxe, comme Algolia, est d’avoir en plus du dualtrack, l’option de couper les dépenses et passer en mode rentabilité.

Le désalignement de la series B

Stanislas point dans l’article un dilemme typique au moment de la series B. Le cas de Cheerz est marquant : rejoindre la concurrence ou faire une series B ?

Pourquoi est-ce un dilemme ? Car les opportunités de sorties à cette étape de la vie de la startup sont plus nombreuses. Des exits à moins de €100M c’est possible. Au-delà les opportunités diminuent, l’air se ratifie. Donc les fondateurs ont obligatoirement un gros dilemme :

“Si je prends la series B, je dois encore pousser la machine plus loin, générer encore plus de croissance…et si je ne trouve pas d’acquéreur après cette levée ?”

Dans ce cas-là, le VC qui a fait la series A, sera un peu déçu si les fondateurs acceptent une sortie à moins de €100M. Ou soyons plus précis, qu’il ne fait pas plus de x5 sur la valo post-money de la series A.

Mais l’entrepreneur voit que la marche du dessus, post-series B, est super difficile à atteindre. Encore des années d’incertitudes et de sacrifice, pour un risque d’échouer qui n’a pas diminué et des opportunités de sorties moins nombreuses. Si vous signez une sortie à €100M, alors vous êtes presque assuré de chopper un chèque €50M à la fin de votre période d’incubation (earn-out). C’est tout de même sacrément tentant 🤪

Mais un bon VC laissera les fondateurs décider, car eux seuls peuvent sentir finement si l’opportunité de sortie est la bonne, et si la prochaine est trop risquée a allé chercher. Ce sont les fondateurs qui on plus de “skins-in-the-game”. Comme m’a dit Stanislas :

“seuls les fondateurs peuvent savoir si c’est le bon moment. Tu ne peux pas objectivité ça, c’est instinctif.”

Un bon VC aussi laissera partir dans l’écosystème, des fondateurs qui ont empoché un chèque, car ils seront peut-être LPs, à coût sur business angel et apporteront du dealflow au VC. C’est un “long-game” l’industrie VC, donc “don’t be evil”.

Photo by Kev Seto on Unsplash

📢 Si le sujet vous intéresse, pingez moi, et je vous ferai suivre des contenus intéressants et avoir plus d’insights sur le dessous des coulisses 📢

Les investissements VCs qui ont marqué ces derniers jours 💸

Beam 🇫🇷 a levé en seed $3M avec Spark Capital, C4 Ventures, Alven, Amaranthine, Tiny Capital et des BAs : Simon Dawlat, Antoine Martin et Nicolas Steegmann.

Odaseva🇫🇷🇺🇸 a levé $25M pour une Series B. Les investisseurs sont Eight Roads Ventures, F-Prime Capital, Partech, Salesforce Ventures, et Serena.

Dimpl 🇫🇷 (ex Moment) a bouclé une levée de$4M avec Elaia, Idinvest, Bpifrance.

Prevision.io 🇫🇷 a fait une series A de €6M avec UpFront, Hi Inov et Net Venture.

Les dernières sorties (EXIT) 💵

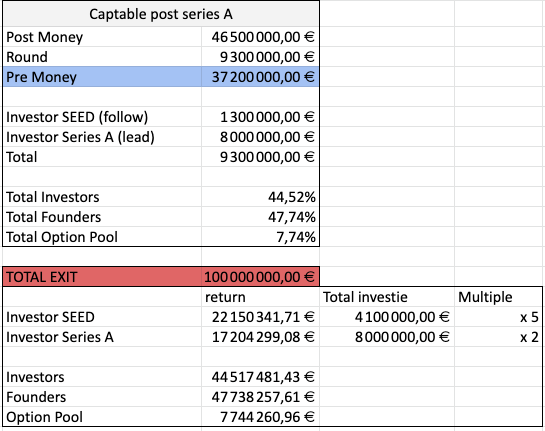

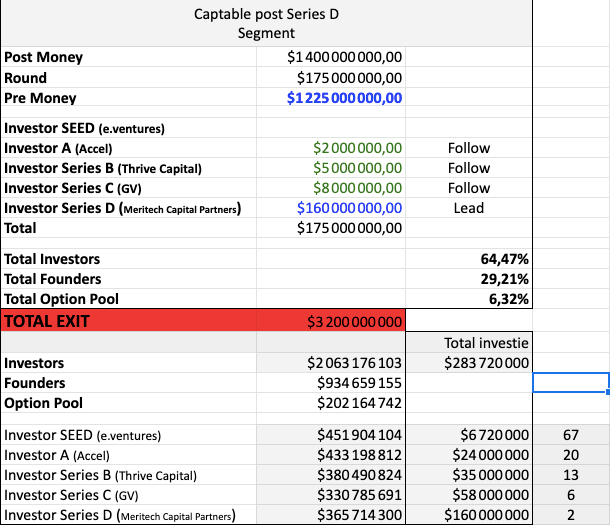

Twilio 🇺🇸 a finalisé l’achat de Segment 🇺🇸 pour un montant de $3,2Md, entièrement en actions 🦄

Segment avait levé plus de $280M avec e.Ventures, Accel, GV, Meritech Capital Partners, Thrive Capital et YC.

Pour rappel la capitalisation boursière de Twilio est passée de $15Md à la mi-mars à plus de $41,9Md à la dernière clôture. De quoi être serin pour acheter une belle startup comme Segment 💪

Peter Reinhardt, le co-fondateur et CEO de Segment, raconte comment il a trouvé le product-market-fit pour sa startup. Insolant, à l’américaine 😉 :

👇 Si vous voulez la captable de Segment, juste un ping en commentaire 👇

Les Tweet de la semaine 🐓

Cette édition vous a plu ? Faites-le-moi savoir en ajoutant un petit ️.

Certaines personnes de votre entourage pourraient être intéressées par cette édition ? Transférez cet email ou cliquez sur le bouton ci-dessous.

Je vous souhaite une excellente journée à toutes et à tous !

Julien 😘

Génial comme d'hab !