2022 a été une année record pour les series A en France

Étude sur le nombre de series A en 2022, le profil des startups qui ont été series A compatibles et qui sont les fondateurs derrière ces entreprises.

📢 Cela va devenir une habitude, chaque année avec Mighty Nine nous allons vous proposer cette étude sur le nombre exact de series A réalisées en France (bientôt d’autres pays en Europe).

L’année dernière nous avions révélé qu’en 2021 seulement 42 startups avaient réussi leur series A.

Et nous avons eu beaucoup de réactions, beaucoup ont été surpris, car l’idée reçue dans l’écosystème était que le nombre de series A était conséquent, plusieurs centaines. En fait, personne n’avait vraiment d’idée précise. Les annonces sur les levées de fonds des startups étaient quotidiennes donc il nous a semblé que le marché était infini : “Pourquoi se poser la question du nombre de series A, alors que tout le monde lève ?”

L’étude a eu un grand soutien de nombreuses personnes clés de l’écosystème et de nombreux encouragements pour continuer le travail. Des entrepreneurs qui ont voulu en savoir plus et comprendre pourquoi cette évidence avait été cachée ou mise de côté pendant des années. Pourquoi il y avait un grand écart entre le discours ambiant et la réalité du terrain. Bref cette étude a été utile, elle a lancé un nouveau débat et révélé aux entrepreneurs la dure réalité pour lever des fonds : “Beaucoup de prétendants pour prendre l’argent VCs, mais peu d’élus à la fin.”

Il est donc impératif pour nous de continuer à informer l’écosystème et chaque année effectuer ce travail de fourmi pour vous fournir le chiffre exact des series A effectué chaque année. Il est important d’avoir le bon framework en tête. Nous espérons qu’il permettra d’avoir un regard plus éclairé sur le marché. Mais surtout de permettre à plus d’entreprises de mieux se calibrer pour le VC game, maîtriser les règles du VC game et augmenter le pool de startups potentiellement VC backed.

Vous trouverez l’accès à l’étude en bas de page 😉 👇

1/ Une année record le millésime 2022 : 100 startups ont réalisé une series A !

🎉 Effectivement c’est une année record, 100 series A c’est exceptionnel. L’année dernière nous avions enregistré 42 series A pour 2021. Et c’est bien normal que les deux dernières années soit des records en France, car 2021 et 2022 ont été aussi des années records en Europe en termes de capital déployé auprès des startups (étude : “State of the european tech 2022”). 2021 a été l’année record avec $104Md, mais 2022 a été aussi impressionnante avec $84Md. Sachant que la moyenne entre 2018, 2019 et 2020 était de seulement $35Md.

Pas de doute, nous sommes arrivés au pic de ce que beaucoup considèrent comme une période euphorique post-COVID et argent gratuit. À quoi s’attendre en 2023 et 2024 ? Un retour à la normale, si on peut s’exprimer ainsi. Il y aura moins de capital à disposition, ou tout du moins les VCs vont être extrêmement frileux et beaucoup plus exigeants. On peut en conclure que le nombre de series A sera en dessous de celui de 2021, soit moins de 30 series A.

Donc attention à l’effet d’optique que produit le chiffre de “100 series A”. Il ne sera pas raisonnable d’en conclure que tout va bien, vous risquez d’être surpris. Pour les entrepreneurs qui lisent ces lignes, je vous encourage à ne pas surévaluer vos chances pour réussir votre prochain tour. Avoir réussi un premier tour d’investissement, même avec des VCs, ne vous qualifie pas obligatoirement pour le prochain tour. Méfiez-vous du biais de confiance excessive.

2/ Définir la probabilité pour faire une series A est un exercice compliqué : 2% ?

Faire une series A, c’est extrêmement dur. Même si les entrepreneurs sont super optimistes, et c’est bien normal, la majorité sous-estime la difficulté pour convaincre un VC et obtenir une termsheet pour une series A.

Dans le fond, beaucoup pensent que ce n’est pas grave de ne pas connaître ses chances de réussite, certain estiment que c’est peut-être mieux ainsi (« Ils ne savaient pas que c’était impossible, alors ils l’ont fait. » – Mark Twain). D’ailleurs, l’écosystème dans son ensemble encourage les entrepreneurs à ne pas se poser la question. C’est peut-être le seul problème de la startup nation, ce grand élan médiatique, qui nous fait oublier la réalité du VC game.

C’est pour cela que nous voulons éclairer l’écosystème sur le nombre de series A effectué chaque année et le mettre en parallèle avec le nombre de startups qui ont déjà fait un premier tour. Ainsi, il sera possible de vraiment calculer la probabilité qu’une startup a de réussir une series A.

L’année dernière, j’avais appelé quelques amis pour avoir leur point de vue d’experts sur le nombre de startups qui chaque année lèvent un premier tour, et la moyenne était de 5000 startups. J’ai donc repris cette moyenne pour cette étude, car pour l’instant ni Mighty Nine, ni une autre organisation n’ont creusé le sujet, un chantier d’une grande difficulté.

Mais sans avoir le chiffre exact, nous savons qu’il y a des milliers de startups en activité, France Digitale en compte 13000 encore en activité. On peut donc imaginer qu’au moins un tiers a fait un premier tour. Sans être précis il est évident que la probabilité pour faire une series A est bien en dessous de 5%, soit rien du tout.

Comme l’année dernière, j’aimerais rappeler que faire une series A c’est comme un examen de sélection, on se prépare, on révise, on se fait challenger et surtout on se fait évaluer continuellement. Surtout, on va dans une école prépa pour travailler dur et se faire accompagner des meilleurs experts.

3/ Paris écrase la concurrence régionale

Les startups parisiennes dominent les series A. Ce n’est pas nouveau, cela a toujours été ainsi, que ce soit pour la series A mais aussi tous les autres tours (seed, B, C,D, E…).

Les raisons sont multiples, mais voici les principales :

Ce n’est pas qu’avec de bonnes metrics de traction que l’on lève une series A. Il faut être excellent sur bien d’autres dimensions, mais surtout il faut être “shinny”, extrêmement désirable et générer de la “hype”. Être loin de Paris et de son réseau parisien vous éloigne des bonnes discussions. On ne pense pas à vous et on vous connaît moins bien. Difficile que l’on parle de vous à l’Hoxton ou d’autres discussions informelles qu’ont les VCs. Il faut être là où la “hype” se crée et où on peut attirer l’attention des VCs et de ceux qui les influencent :

Ridicule : L'art de la levée de fonds et du jeu d'influence décrypté à travers un film.

Le niveau d’ambition n’est pas le même. Le playground parisien est bien plus costaud et c’est normal, beaucoup plus d’entrepreneurs qui mutuellement se galvanisent. Comme une boule de neige, le niveau des entrepreneurs parisiens augmente d’année en année et même si les autres villes françaises avancent aussi très vite, Paris garde la pole position. Faut-il donc s’installer à Paris ? Non ce n’est nécessaire, par contre le CEO doit être une fois par mois sur place, ressentir la ville et rencontrer d’autres entrepreneurs. Il faut être constamment en mouvement entre son HQ et Paris (voire Londres ou une autre ville européenne où il se passe des choses).

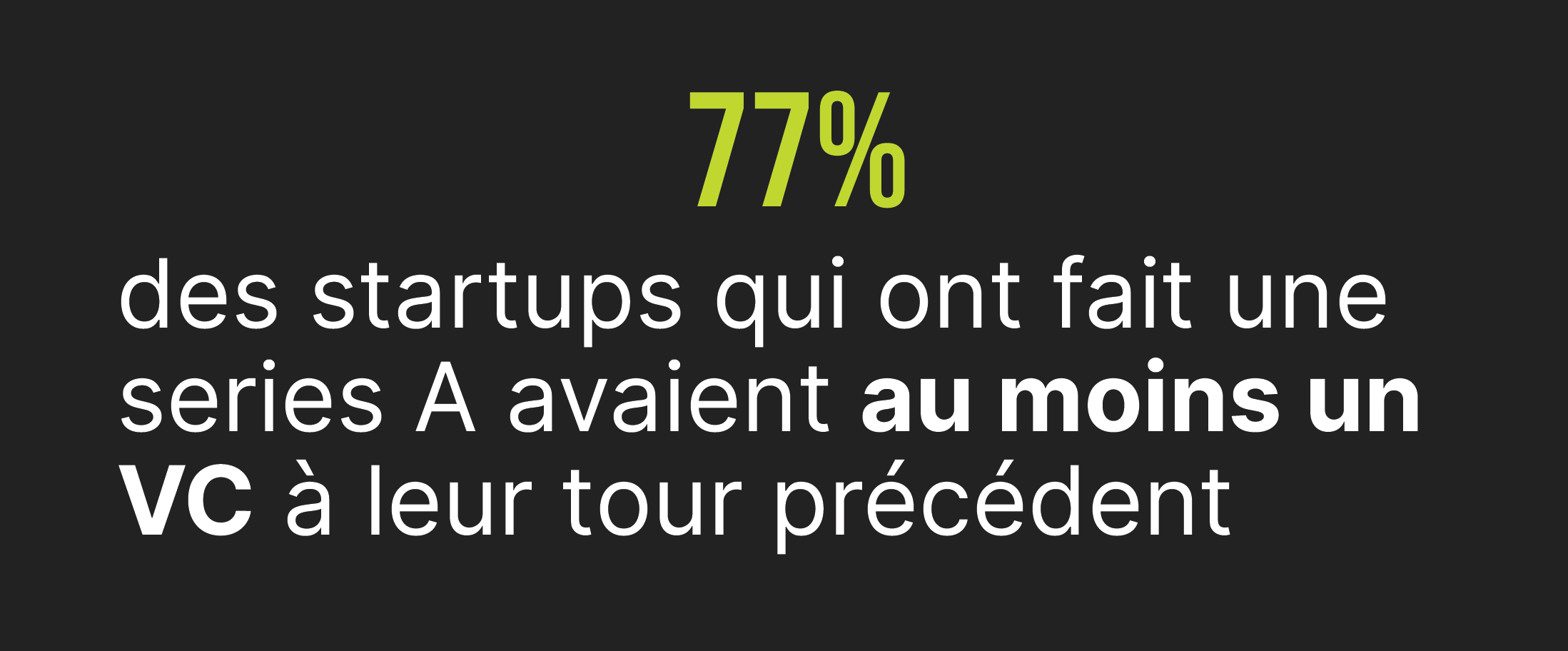

4/ Avoir des VCs à son premier tour est indispensable pour faire une series A

Ce point-là est sensible, car de nouveau depuis des années on voit le même pattern : une entreprise qui a réussi une series A a presque chaque fois un VC déjà à son capital.

Pourquoi ? Pas facile de répondre à cette question. C’est en écoutant du côté des VCs que l’on a un début de réponse. Certains VCs pensent tout bas que c’est une question d’accès aux meilleurs startups. Les VCs qui sont des professionnels, travaillant 100% de leur temps à chasser des entrepreneurs, ils sont donc plus réactifs, plus incisifs et ne lâchent rien lorsqu’ils rencontrent un bon deal (et c’est un euphémisme). Ils sont plus rapides que la majorité des BAs et lorsqu’un VC propose une termsheet, c’est game-over pour les BAs.

Un “hot deal” sort du marché rapidement. Il n’arrive pas dans le giron des BAs. D’ailleurs, ce type d’entrepreneurs ne discutent pas pendant des mois et des mois avec des investisseurs. Leur roadshow n’est pas chronophage. Ils sont rapidement repérés par les VCs et pendant quelques semaines les VCs ne sont que focus sur cette opportunité, récoltant un maximum d’informations pour prendre une décision difficile, mais qui doit être extrêmement rapide (ex : la startup Dust).

À noter que certains BAs de l’écosystème sont de vrais VCs. Ils sont souvent les premiers sur les deals les plus VC compatibles. Ils sont de vrais catalyseurs, car ils partagent leur dealflow avec des VCs qu’ils respectent, des VCs qui souvent étaient leur propre VC par le passé.

Ce système de vase clos, mis en place entre les entrepreneurs à succès (devenu BA) et les VCs (qui ont comme LPs ces mêmes entrepreneurs), est un jeu d’influence, se jouant principalement à Paris. Il est le moteur principal du VC game. Cette mécanique condamne les BAs les moins connectés et les investisseurs non spécialistes (grand groupe, FO, fonds institutionnels…) à subir une sélection adverse.

5/ Le monde de l’investissement startup n’est propice qu’aux entreprises pures software

Rien de nouveau sous le soleil, les SaaS B2B ont le vent en poupe.

Et c’est normal, car les plus grands succès de la “tech” sont des entreprises de logiciels : Microsoft, Google, Meta…

Ce genre d’entreprise est peu gourmande en CAPEX (usine), et la partie OPEX (capital humain) est gérée par les levées de fonds successives.

Comme le dit Bill Gates : “Computers are great because when you’re working with them you get immediate results that let you know if your program works. It’s feedback you don’t get from many other things.”

Mais aussi parce que c’est plus facile de “scaler” un produit fait de “bits”, qu’un produit fait “d’atomes”.

Les croyances sont tenaces chez les VCs, car beaucoup ont des cicatrices leur rappelant leurs erreurs passées en investissant dans le “hardware”.

6/ Les fintechs ont le vent en poupe !

Tous les VCs auraient aimé investir dans Stripe. C’est la startup qui marque la dernière génération. Tout le monde attend son IPO (cette année ?).

D’ailleurs depuis les grands débuts d’Internet et le lancement de Paypal, la question du paiement en ligne est le sujet principal du monde de la tech, qui ne fait qu’évoluer avec le temps et pour chaque génération une solution mieux adaptée. Qui dominera les flux financiers et les échanges monétaires, deviendra le point central de l’économie. Bitcoin et le Web3 ont montré un engouement dingue lorsqu’il s’agit de nouvelles infrastructures financières (blockchain).

Avec des infrastructures vieillissantes et des banques historiques qui ont du mal à se réformer, il est évident que ce secteur regorge de belles opportunités.

7/ Nous n’avons pas encore atteint la parité

Ce n’est pas une surprise, les femmes sont sous-représentées dans les investissements faits par les VCs.

Et pourtant les fonds VCs commencent à avoir une vraie parité dans leur équipe, même si ça bloque encore au niveau GP. La tendance est forte et l’effort sincère.

Comment changer cette tendance ? Comment avoir plus de femmes entrepreneuses VC compatibles ? De nombreuses initiatives travaillent sur ce sujet dont le collectif SISTA. J’ai espoir que cela va changer, wait and see !

8/ Mieux vaut être un ancien entrepreneur pour lever une series A

Le monde des startups a été construit de nombreuses légendes, dont celle d’un jeune codeur, qui a quitté une école prestigieuse, pour se lancer corps et âme dans un projet auquel personne ne croyait, qui au final est devenu un mastodonte de la tech. Ça vous rappelle un arc narratif bien connu, non ?

Et bien la réalité est qu’on ne fait confiance qu’à ceux qui ont déjà pratiqué l’art entrepreneurial. Seriez-vous prêt à investir dans une future star du football s’il n’a jamais pratiqué cette activité ? Bien sûr que non. Alors pourquoi ce serait différent dans l’entrepreneuriat ? Ce serait naïf de penser que le cas de Mark Zuchenberg est une règle immuable, alors que ce n’est qu’une exception.

Les VCs aiment les entrepreneurs récidivistes. Ceux qui sont déjà pleins de cicatrices entrepreneuriales. Qui ont déjà mené des équipes au combat. Des entrepreneurs qui connaissent l’art de l’exécution, qui ont aiguisé leur capacité à prendre des décisions difficiles, rapidement et avec justesse. Ceux qui ont développé un sens aigu pour la stratégie et la tactique. Et surtout ceux qui ont appris de leurs erreurs passées.

Un “repeat-entrepreneur” est une denrée rare sur le marché et les VCs se bagarrent pour les séduire.

9/ Eurazeo : Le king des series A

Eurazeo est un gros bazooka de l’écosystème (ex-Idinvest).

Pour ceux qui ne connaissent pas ce fonds, c’est un des fonds pionniers dans le monde du venture en France. Benoît Grossmann a été un visionnaire et il est l’investisseur qui a accompagné les plus belles susccess-story de notre écosystème. Maintenant il a une équipe aguerrie à ses côtés pour reprendre le flambeau et une réputation sans faille pour collecter des fonds auprès de LPs de la place.

Merci Dealroom pour l’accès aux données, qui est un outil indispensable pour comprendre le VC game 💪.

Vous ne savez pas si vous votre projet est éligible à une levée series A ?

Vous vous demandez si vous avez pris la bonne direction ? Comment les VCs vont interpréter vos arguments et votre posture ?

1/ Contactez-nous et on vous parlera de notre examen blanc : “l’Audit VC compatible”.

2/ On vous parlera aussi de comment on s’y prend pour préparer le terrain pour une future series A : “Campagne de lobbying VC”.

julien@mightynine.co ou sur Linkedin