Participatory Economy, Titans de la tech, Bundling & Unbundling, Uipath, Farewill & Silae...#4

Ce qui a passionné les VCs ces derniers jours

Juliette Mopin - ISAI

| Twitter")

Juliette, avec beaucoup d’autodérision et d’humilité, m’a partagé un article de Sari Azout, qui parle d’un sujet, “pas très original, je sais haha, c'est le gros sujet du moment”, la passion-economy 😝.

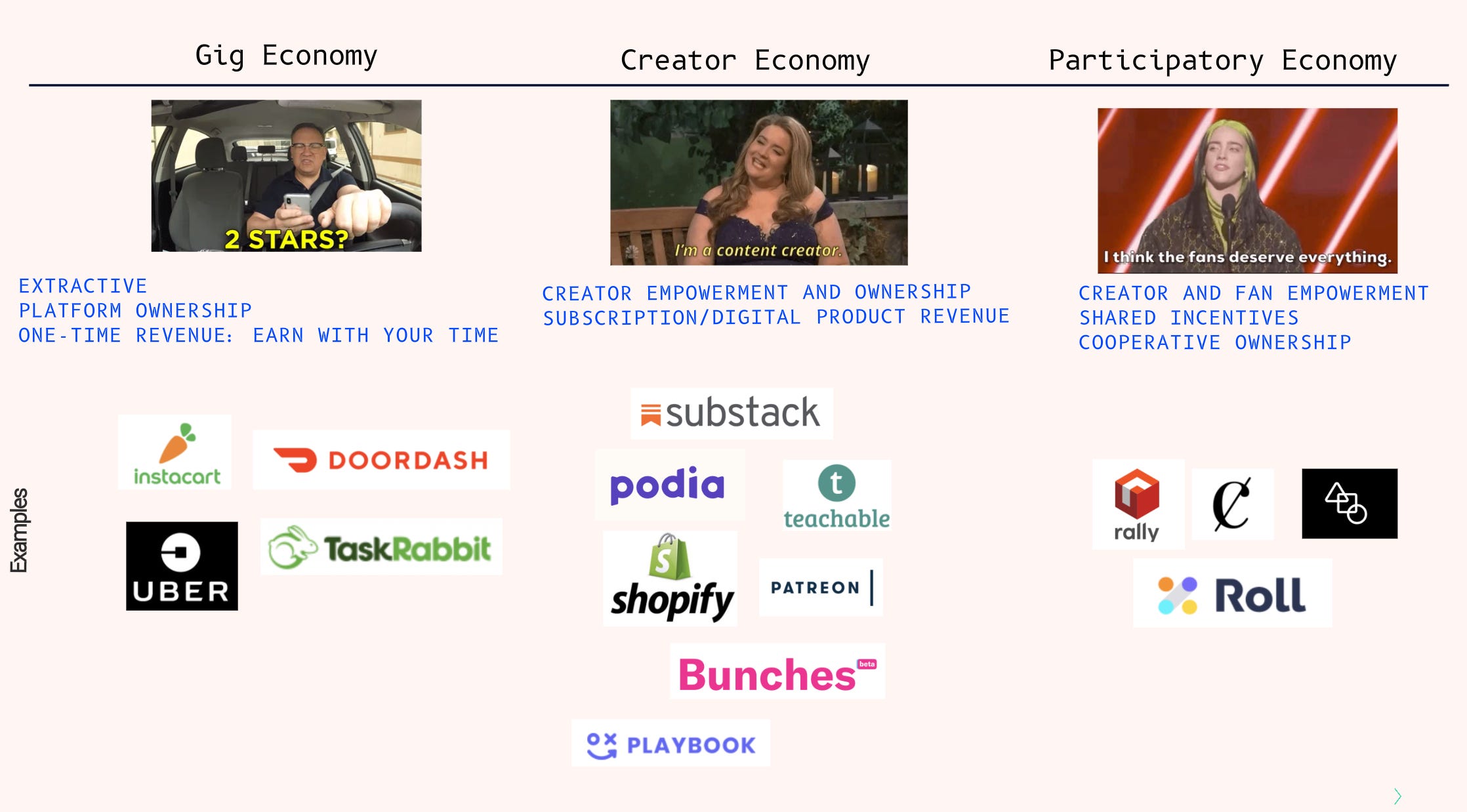

Cet article nous apporte une nouvelle dimension sur cette industrie : la participatory economy. Qui va “au delà de la monétisation de communauté, et prend en compte le reward et l'engagement des fans qui contribuent”.

L’enjeu de la passion-economy est la non linéarité des revenues par rapport au temps passé à travailler, la productization du service, qui est le contraire de la gig economy, où tu es payé à la tâche et au temps que tu met à disposition. Naval Ravikant le traduit ainsi : “Rich people get paid by the project and pay by the hour”

L’idée de cette participatory economy est que la communauté, que fédère le créateur-passionné, est son plus gros actif stratégique (asset). Donc comment faire pour que cette communauté puisse rester et grossir, donc aussi être récompensée en fonction de sa participation ?

Pourquoi est-ce intéressant quand on est entrepreneurs ? Parce qu’on est clairement devant l’émergence d’une nouvelle société, donc de nouvelles aspirations, de nouveaux modes de vies, donc de nouveaux modèles économiques, qui peuvent devenir de nouvelles plateformes.

Comme le suggère Sari Azout : ne serions nous pas à un croisement, où les protocoles blockchain pourraient apporter la couche technique nécessaire au décollage de cette nouvelle industrie ? Imaginez seulement le potentiel 🤯

Si l’on s’inspire de ce que raconte Albert Wenger et son concept de World After Capital, et de l’ère de la connaissance, alors on peut construire de nouvelles startups qui peuvent rebattre les cartes…et c’est ce que l’on aime avec les VCs 😁.

Prenez le temps de lire cet article de Sari Azout, et aussi suivre tous les liens qu’elle propose, vous allez entrer dans un nouveau monde 🛤️

Audrey Soussan - Ventech

![Portrait] Audrey Soussan: «le potentiel de l'e-commerce se trouve ...](https://substackcdn.com/image/fetch/$s_!FBSl!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fbucketeer-e05bbc84-baa3-437e-9518-adb32be77984.s3.amazonaws.com%2Fpublic%2Fimages%2Fd67a4d75-be9e-4016-a6df-83710cf124ad_649x458.jpeg "Portrait] Audrey Soussan: «le potentiel de l'e-commerce se trouve ...")

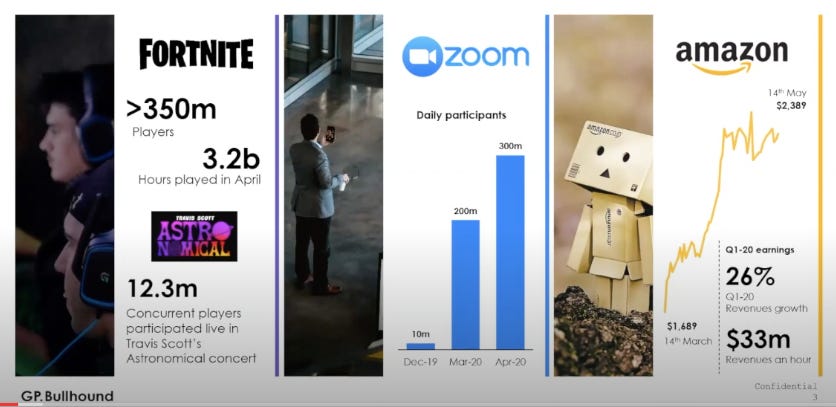

Audrey m’a partagé cette semaine le dernier rapport de GP Bullhound, qui fait réfléchir sur la dynamique de croissance des startups sur ces dernières années, avec un focus sur l’Europe 🇪🇺 et l’écosystème des tech-champions 🦄.

Ce qu’il faut retenir du rapport :

Fortnite, Zoom et Amazon sont les entreprises qui ont le mieux profité du confinement et sont re-sorties encore plus fort de cette période (ici un super article pour tout comprendre l’écosystème de Fortnite et Epic).

En 6 ans on est passé en Europe de 30 à 112 licornes 🦄, avec des valo total de €89Md à €416Md et pour des montants levés de €3Md à €40Md.

Le top 5 des pays qui produisent le plus de licornes sont : #1 les UK 🇬🇧, #2 l’Allemagne 🇩🇪, #3 la Suède 🇸🇪, #4 la Hollande 🇳🇱, et #5 Israel 🇮🇱 (ok c’est loin de l’Europe).

Dans les nouveaux entrants au rang de licornes, on remarque l’arrivée des Frenchies de Dataiku et Meero 🇫🇷. Par contre nos fleurons Criteo et Talend ont perdu de leur superbe sur les marchés boursiers, et sont en-dessous de la valo de $1Md 😞.

Grammarly 🇺🇦, mon app favorite pour corriger mon anglais, est super bullish. Go les amis, j’adore ce que vous faite et je paie avec grand plaisir mon abonnement 🙏

Les marketplaces sont plus fortes que les modèles e-commerce, avec 50% d’entre elles dans le domaine de la “delivery” (de burger froid et de pizza 😂)

Par contre l’Europe n’est pas encore dans la liste des “nouveaux titans de la tech”, c’est à dire plus de $50Md de valo. Dans la liste les chinois dominent 🇨🇳, avec 6 entreprises, et 3 pour les USA 🇺🇸 (Facebook, Tesla et Uber)

Les tops européens sont : #1 Spotify 🇸🇪 (€50Md valo), #2 Ayden 🇳🇱, #3 Delivery Hero 🇩🇪, #4 Zalando 🇩🇪, #5 Just Eat 🇳🇱🇬🇧.

La France se débrouille mieux pour faire émerger de futurs licornes en 2021, avec Qonto (backé par Alven), Voodoo et Believe (backé par Ventech et XAnge)

Pour compléter ce rapport, Audrey recommande le rapport de Benedict Evans : ICIChristoph Janz - Point Nine

Le dernier article de Christoph, “Bringing the cocktail effect to video meetings”, fait écho au post de Benedict Evans “What comes after Zoom?”, que j’avais mis en avant dans la NL #2. (aussi lire l’article de JJ Oslund : “The ‘Verticalization’ of Zoom”)

L’article de Christoph, va plus loin que celui de Benedict, en proposant une façon plus actionnable pour réfléchir sur ce sujet, en imaginant le cas d’usage autour d’une table à manger, lors d’un dinner.

Les questions de bundling et unbundling une industrie, sont les sujets très chauds chez dans l’industrie VC.

Avec les VCs ont a observé une tendance, qui se répète de façon cyclique, avec ces deux phénomènes qui prennent le dessus l’un sur l’autre, de façon périodique. Est-ce une réalité économique ? Y a t il une vraie corrélation ? En tout cas c’est devenu une croyance très forte.

Et vous entrepreneurs, vous bundlez ou unbundlez votre industrie ? 🧐

Jos White - Notion Capital

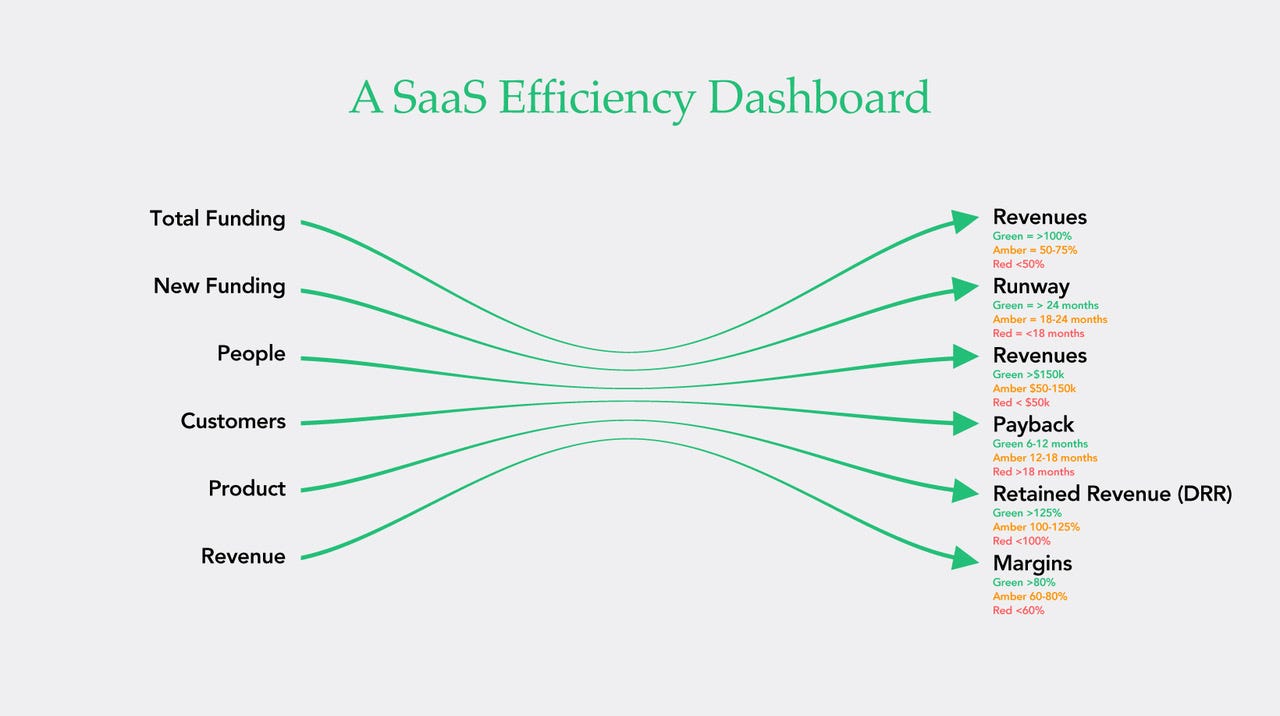

J’ai découvert Jos White, grâce aux amis de la NL “Capital Call”, et son article “SaaS enters the age of efficiency” (Notion Capital est un top-tier VC aux UK 🇬🇧)

Un article un peu long (avec la mention COVID of course 😂), mais je vais vous extraire ce qui me semble nouveau et intéressant :

“So if, for example, you’ve raised $10 million, you should have at least $5 million of ARR (and ideally more)”

“more than 50% and usually more than 75% of your costs are your people, so looking at revenue per employee is another good test of efficiency… that companies should be generating at least $50K but ideally more than $100K per employee”

Un “CAC payback” idéalement proche de 12 mois. 18 mois c’est un peu trop long.

Je pense que la vraie question est comment les entrepreneurs peuvent pousser leur unit-economics jusqu’aux bonnes limites, sans faire exploser leur business-model 🧐.

Les investissements VCs qui m’ont marqué ces derniers jours :

UiPath 🇷🇴 🇪🇺 🇺🇸

UiPath est un développeur de logiciels d'automatisation de processus robotiques (le fameux RPA). Ils ont levé $225 millions en série E, à une valo de $10,2 milliards de. Alkeon a leadé le tour et a été rejoint par Accel, et Philippe Botteri, qui a été le premier à spotter la startup à ses début.

Ils n’ont pas été les seuls à participer, mais aussi les poids lourd du late-stage : Coatue, Dragoneer, IVP, Madrona Venture Group, Sequoia Capital, Tencent, Tiger Global, Wellington, T. Rowe Price.

Pour en savoir plus, lire l’article de Philippe : UiPath: the first European Cloud Decacorn is born

Farewill🇬🇧

Farewill est une plateforme aux UK pour la rédaction de testaments. Cette startup a levé £20 millions en séries A, avec Highland Europe, Rich Pierson de Headspace, Broadhaven Ventures, Augmentum Fintech et Kindred Capital.

On n'imagine difficilement le même produit en France, cependant il fait plein de sens. Ce genre de produit doit avoir une interface qui rend l'expérience enrichissante et surtout une identité forte, pour rendre l'exercice désirable. On ne parle pas que de tech ici, mais un mix, ergonomie, product-centric, brand et process juridique béton.

Comme discuté cette semaine avec Alexis Robert, seuls de vrais passionnés peuvent réaliser un tel projet. Le projet doit transpirer cette passion pour toucher les gens, comme l’a fait Alan en France.